- :::

[伍賀週報-稅務要聞]113年3月30日至113年4月3日。

¶公同共有人可否申請分單繳納地價稅?如分單後有人未繳稅,已繳稅者會被強制執行嗎?

公同共有土地之地價稅是以公同共有戶歸戶一張繳款書,若公同共有土地未設置管理人,地方稅稽徵機關將以全體公同共有人為納稅義務人,並向其中一人送達繳款書,其餘公同共有人則寄送地價稅核定通知書,全體公同共有人對應納地價稅負連帶繳納責任。為便利繳稅,公同共有人想先繳納自己潛在應有部分(公同共有無應有部分)的地價稅,可向地方稅稽徵機關申請分單繳納,已分單繳納的公同共有人不因此而免除其連帶責任,但為維護已繳稅者的權益,地方稅稽徵機關會請行政執行機關就未繳稅的公同共有人先予執行。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/EVA6GKg

¶花蓮403大地震 財政部立即回應宣布「9稅減免」

花蓮東部外海今日( 3 日)上午 7 點 58 分發生規模 7.2 強震,全台各地都能感受到劇烈搖晃。財政部今日上午公布,由於地震造成民眾的財產損失,已經責成稅捐稽徵機關秉持從寬、從速的原則,主動協助與輔導受災的納稅義務人申報包含綜合所得稅、營利事業所得稅等 9 個稅捐項目的減免。

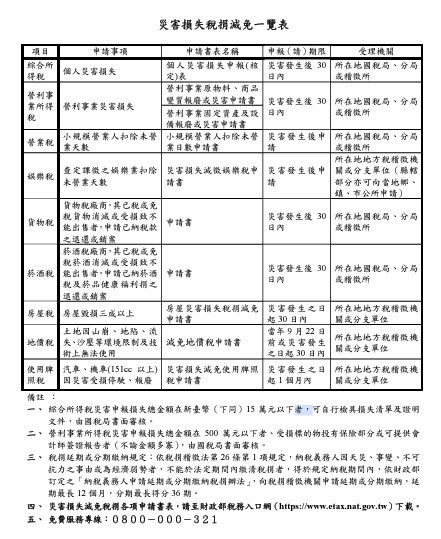

今日發生強烈地震,造成部分地區發生災情,請各地民眾注意自身的安全。並發布「災害損失稅捐減免一覽表」,提供綜合所得稅、營利事業所得稅、營業稅、貨物稅、菸酒稅、房屋稅、地價稅、使用牌照稅以及娛樂稅等 9 個項目的減免規定。同時提醒納稅義務人多加利用財政部稅務入口網線上申請稅捐減免。如果對災害損失稅捐減免的規定或申報方式有不明瞭的地方,也可以向所在地的稅捐稽徵機關查詢,或是在上班時間撥打免費無服務專線 0800-000-321 ,將有專人進行解說。

災害損失稅捐減免一覽表指出,如果個人遭遇災害損失,可在災害發生後 30 日內向所在地的國稅局、分局或稅捐稽徵所申請災害損失。而營利事業遭受災害損失,可持營利事業原物料、商品變質報廢或災害申請書或營利事業固定資產及設備報廢或災害申請書,在災害發生後 30 日內向國稅局、分局或稅捐稽徵所申請災害損失。如果房屋毀損三成以上,可持房屋災害損失稅捐減免申請書,在 30 日內向所在地地方稅稽徵機關或分支單位申請減免。

根據《稅捐稽徵法》第 26 條第 1 項的規定,納稅義務人因為天災、事變或不可抗力之事由或經濟弱勢者,無法於法定期間內繳清稅捐者,可以在規定的納稅時間內,依財政部訂定的「納稅義務人申請延期或分類繳納稅捐辦法」,向所在地稅捐稽徵機關申請延期或是分期繳納。延期最長可以延 12 個月,分期最多可分 36 期。

如果遭遇不可抗力的災害時,要記得把握災損減免的三個步驟:拍照存證、檢附文件與申請減免,在災害發生後 30 日內,報請轄區稅捐稽徵機關辦理相關事宜。

新聞來源:Newtalk網

https://newtalk.tw/news/view/2024-04-03/914709

¶未辦繼承土地申請分單繳納,對欠稅移送執行有何影響?

近日接獲民眾詢問表示,「爺爺遺留土地未辦理繼承登記,以往都是我全部繳納地價稅,其他繼承人都不願繳,怎麼辦?」

土地在未辦妥繼承登記前,各繼承人對於遺產全部為公同共有關係,公同共有土地未設管理人者,以全體公同共有人為納稅義務人,即全體公同共有人對應納稅捐負連帶責任。辦理寄發地價稅單作業時,繳款書向其中一位繼承人送達,並對其他繼承人寄發核定稅額通知書,該通知書僅載明繳款書送達者及繳納期間。倘全體公同共有人於繳納期限30日後仍未繳納者,稅捐稽徵機關應以全體公同共有人為移送執行對象。

「若部分繼承人只想繳納自己潛在應有部分地價稅如何辦理?」

可向稅捐稽徵機關填寫申請書並檢附申請人身分證明文件及繼承系統表,申請按潛在應有部分分單繳納地價稅,但全體公同共有人仍負連帶繳納責任。為維護已核准分單並繳納潛在應有權利部分稅捐之公同共有人權益,稅捐稽徵機關於辦理欠稅移送執行時,會請行政執行機關就未繳納之公同共有人先予執行,於執行無著後,再執行同案已繳納之其他公同共有人。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/YjMvnAZ

¶113年使用牌照稅於4月1日開徵,請如期繳納以免受罰

113年使用牌照稅於4月1日開徵,繳納期限自4月1日至4月30日止,提醒各位車主們記得要如期繳納。

113年使用牌照稅繳款書已於3月22日起陸續寄出,民眾如已接獲繳款書則可以利用下列多元繳納管道:如金融機構(郵局不代收)、便利商店(限稅額3萬元以下)、自動櫃員機(ATM)轉帳、電子支付帳戶轉帳、電話語音、「網路繳稅服務」網站或行動支付繳稅APP等方式繳納稅款。

車主如未收到或遺失稅單,可於113年3月27日至113年5月3日期間,以自然人憑證/金融憑證/工商憑證、已註冊健保卡+密碼、行動自然人憑證TW FidO或車牌號碼+身分證字號(營利事業統一編號)登入「地方稅網路申報作業」系統線上查繳稅;單筆稅額3萬元以下可至四大便利超商(統一、全家、OK、萊爾富)透過多媒體資訊機查詢列印稅款繳費單(登入憑證同上,但金融憑證不適用),即可於超商櫃臺繳稅;另可以網路、電話、書面、傳真或就近至該局及所屬羅東分局、宜蘭縣政府聯合服務中心、宜蘭監理站稅務服務櫃臺申請補發稅單繳納。

逾期未完稅之車輛,於當年度滯納期滿後至年底期間使用公共道路被查獲者(含路邊停車等),除責令補稅外,另處以應納稅額1倍以下之罰緩。如逾期繳納者,每逾3日按應納稅額加徵1%滯納金,最高加徵至10%;如逾30日仍未繳納,則依法移送強制執行。因此,請民眾務必如期繳稅以免受罰。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/6zoAEm5

¶執業設帳申報 享三大優稅

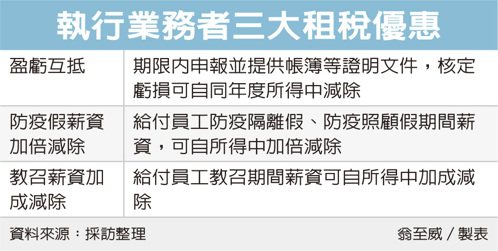

執行業務者依法設帳申報,帳簿紀錄完備,今年5月在申報綜合所得稅時,可享有三大租稅優惠,包含盈虧互抵、員工防疫假薪資加倍減除、員工教召薪資加成減除。

執行業務者是指律師、會計師、建築師、醫師、藥師等,非基於雇傭關係提供專業性勞務,在受託範圍具有獨立裁量權。

執行業務者所得是以業務收入減除必要成本後的餘額作為所得額,申報綜所稅應依規定記帳,記載業務收支,帳簿及各項會計憑證分別應至少保存十年及五年。

帳簿紀錄完備的執行業務者在申報去年度綜所稅時,可享有三項租稅優惠。

第一,依帳載核實認定,可適用盈虧互抵。根據財政部解釋令,綜所稅納稅人及其配偶,執行兩個以上專門職業業務,在期限內辦理申報並能提供證明所得額的帳簿、文據等,其中經核定有虧損者,可自同年度執行業務所得中減除。

第二,給付員工防疫隔離假等相關假別,薪資費用可加倍減除。根據紓困振興特別條例規定,在2023年4月30日前給予員工疫苗接種假、2023年6月30日前給予防疫隔離假、防疫照顧假,且給假期間支薪,可檢附員工請假單、薪資金額證明及居家隔離通知書等文件,針對請假期間所給付薪資金額的200%,自當年度執行業務所得中減除。

第三,給付員工接受後備軍人召集公假期間薪資費用加成減除。國稅局表示,執行業務者給付員工接受召集請假期間薪資,可檢附員工公假假單、薪資金額證明及教召令、解召等證明文件,針對所給付薪資金額的150%,自當年度執行業務所得中減除。

前述薪資費用加倍減除、加成減除兩項租稅優惠,可減除金額以當年度執行業務所得額至0為限。此外,稅法上所稱的「其他所得者」,例如補習班等,也同樣可依規定享有前述三項租稅優惠。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/7868696?from=udn-catelistnews_ch2